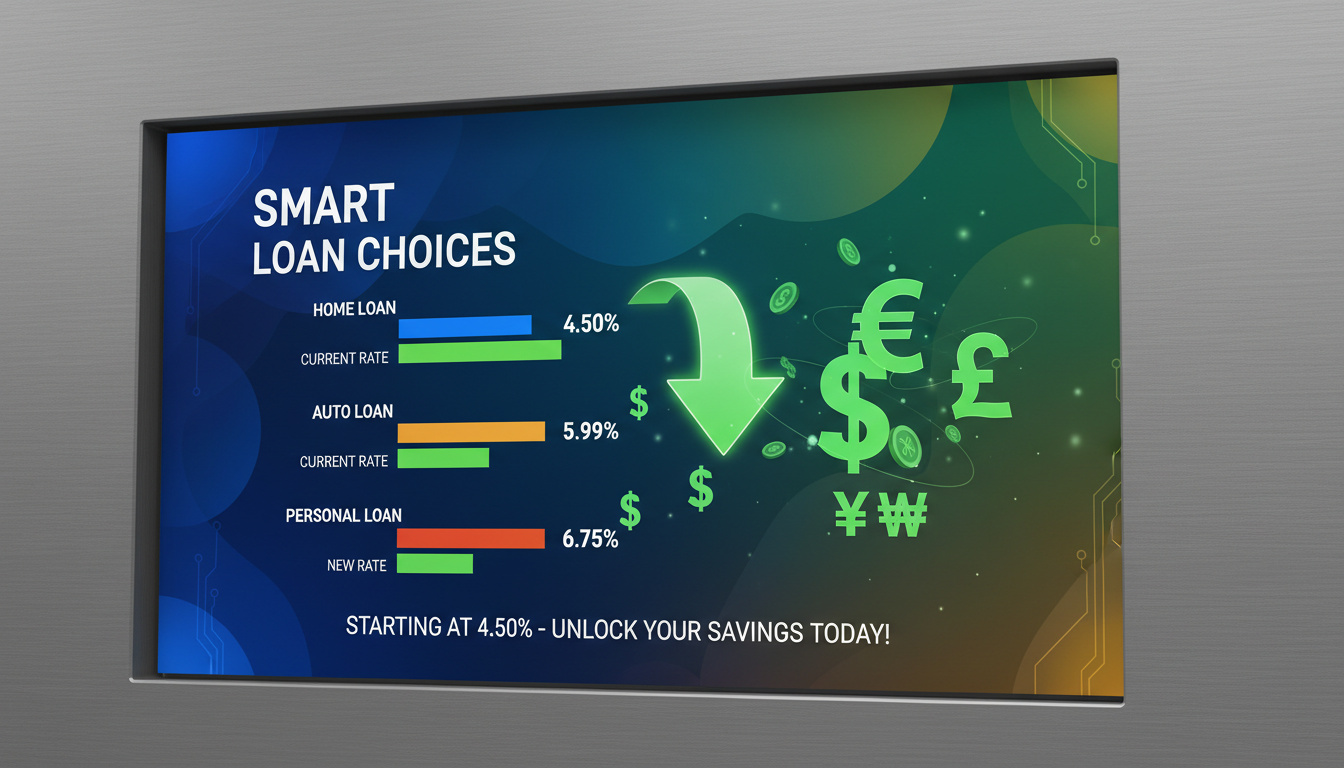

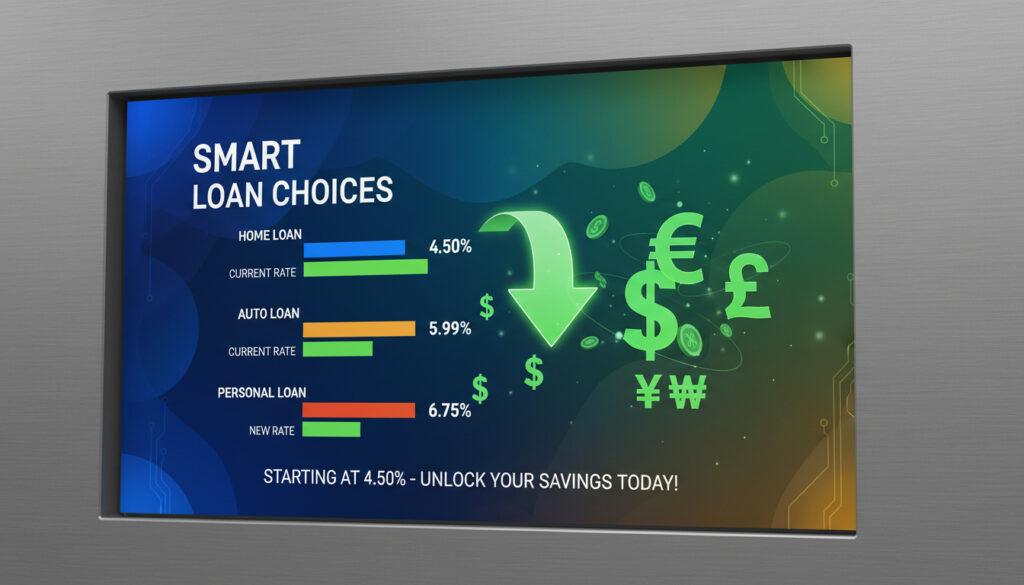

Aktuella marknadsräntor på privatlån har sjunkit till rekordlåga nivåer under våren 2026. Etablerade förmedlare som Enklare, SBAB och Spendwise presenterar nu startpriser från 4,50 procent, medan traditionella bankers utlåning startar vid 5,2 procent. Individuell kreditvärdighet avgör dock slutgiltigt erbjudandet.

Att säkra ett lån med låg ränta kräver systematisk jämförelse. Många låntagare förbiser att skillnaden mellan högsta och lägsta nivåer på marknaden kan överstiga tjugo procentenheter. Rätt strategi involverar både förmedlare som samlar flera banker under en kreditupplysning, och riktade ansökningar hos nischade institut.

Vilka banker och långivare erbjuder lån med låg ränta?

Marknaden för blancolån utan säkerhet delas mellan renodlade förmedlare och traditionella banker. De lägsta räntorna hittas konsekvent hos förmedlare som jämför upp till fyrtio långivare simultant. Enklare, SBAB, Spendwise, Lendo och Trygga uppger räntespann vars lägsta nivåer ligger mellan 4,50 och 5,07 procent.

Lägsta aktuella ränta

Förmedlare som Enklare och SBAB erbjuder startpriser på 4,50 procent vid utmärkt kreditvärdighet.

Bästa för nybörjare

Coop Privatlån startar vid 5,2 procent med medlemsrabatt, men ställer höga krav på inkomst och kronofogdesaldo.

Snabbast utbetalning

Lendo garanterar besked inom två minuter vid digital ansökan, med möjlighet till samma-dags-utbetalning hos vissa samarbetspartners.

Lån utan UC-påverkan

Förmedlare som Lendo, Sambla och Advisa registrerar endast en kreditupplysning trots att upp till fyrtio banker granskar ansökningen.

Viktiga insikter om räntesättning

- Räntan sätts individuellt baserat på kreditvärdighet och återbetalningsförmåga.

- En enda UC-förfrågan räcker hos förmedlare för att få konkurrensutsatta bud.

- Medlemskap i kooperativa banker genererar ränterabatter.

- Betalningsanmärkningar begränsar utbudet men utesluter inte långivare som Lendo och Enklare.

- Längre löptider möjliggör lägre månadskostnad men högre total räntekostnad.

- Högre lånebelopp erbjuds ofta lägre nominell ränta vid stark kreditprofil.

- Uppläggningsavgifter saknas hos majoriteten av konkurrenter inom segmentet.

Jämförelse av aktuella räntor och villkor

| Långivare/Förmedlare | Lägsta ränta | Högsta ränta | Lånebelopp | Löptid | Accepterar anmärkningar |

|---|---|---|---|---|---|

| Enklare | 4,50–4,95 % | 22–28,40 % | 5 000–800 000 kr | 1–20 år | Ja |

| SBAB | 4,50–4,59 % | 8,95–9,33 % | Upp till 500 000 kr | Ej specificerat | Ej specificerat |

| Spendwise | 4,50–4,59 % | 13,50–14,37 % | Ej specificerat | Ej specificerat | Ej specificerat |

| Lendo | 4,95–5,07 % | 22–23 % | 10 000–800 000 kr | 1–15 år | Ja |

| Trygga | 4,95–5,07 % | 21,95–26,50 % | Ej specificerat | Ej specificerat | Ej specificerat |

| Coop Privatlån | 5,2–5,33 % | 16,95–25,46 % | 15 000–600 000 kr | 2–15 år | Nej |

| ICA Banken | 6,16 % | 17,17 % | Ej specificerat | Ej specificerat | Ej specificerat |

| Swedbank | 6,25 % | 17,49 % | Ej specificerat | Ej specificerat | Ej specificerat |

| Nordea | 6,29 % | 14,53 % | Ej specificerat | Ej specificerat | Ej specificerat |

Data uppdaterad mars 2026; individuella räntor baseras på kreditvärdighet. Källor: Finansvalp, Lånea, Bäst-i-test.

Vad krävs för att få godkänt lån med låg ränta?

Grundkraven varierar mellan institut, men stabilitet i inkomst och obefintlig historia hos kronofogden utgör basen för de lägsta ränteklasserna. Coop exemplifierar hur strikta villkor kan ge bättre priser: deras lån med 5,2 procent startpris kräver medelhög till hög kreditvärdighet och tolererar inga betalningsanmärkningar.

Kreditvärdighet och ekonomisk stabilitet

Långivare granskar taxerad inkomst, anställningsform och skuldbörda vid kreditbedömningen. En deklarerad årsinkomst över fyrahundratusen kronor ökar signifikant sannolikheten för att nå räntespannets lägre trappsteg. Fast anställning eller två år som företagare med stabil vinst visas ofta som krav.

Möjligheter vid betalningsanmärkning

Flera förmedlare har specialiserat sig på segmentet. Lendo, Enklare och Sambla accepterar ansökningar trots registrerade anmärkningar, med möjliga lånebelopp upp till åttahundratusen kronor. Räntan justeras uppåt proportionellt mot ökad risk, ofta till intervallet tjugo till tjugoåtta procent.

Prioritera förmedlare som explicit anger acceptans av betalningsanmärkningar. Enstaka förfrågningar hos traditionella banker riskerar att neka automatiskt, medan aggregerade tjänster matchar profilen mot villiga långivare utan att förbruka kreditvärdighet i onödan.

UC-registrering och minimering av förfrågningar

Varje UC-kontroll lämnar spår i upplysningsdatabasen. Förmedlare som Compricer och Zmarta distribuerar ansökningar till upp till trettiofem banker under en och samma kreditupplysning, vilket bevarar låntagarens kreditvärdighet intakt.

Hur ansöker man och får lån med låg ränta?

Digitaliseringen av kreditmarknaden har förkortat processen från veckor till minuter. Grundläggande ekonomisk planering kombinerad med rätt appliceringskanal avgör effektiviteten i utfallet.

Jämförelse via låneförmedlare

Plattformar som Lendo, Enklare och Sambla fungerar som aggregerare. Efter att låntagaren fyllt i ekonomiska grunddata skickas informationen parallellt till samarbetande banker. Lendo uppger svarstider om två minuter för preliminära besked. Denna metod säkerställer konkurrensutsatta villkor utan att multiplicera kreditupplysningsregistreringar.

Parallellt med lånejämförelser kan konsumenter dra nytta av prisjämförelser inom andra områden. För byggmaterial och renovering finns Jem & Fix Lågprisbyggmarknad – Byggvaror Med Låga Priser som ett alternativ för kostnadseffektiva inköp.

Direktansökan hos banker och nischade institut

Förmedlare lämpar sig för jämförelse, men direktansökan kan vara lönsam vid existerande kundrelationer. SBAB erbjuder blancolån upp till femhundratusen kronor med startpriser från 4,50 procent. Coop ger medlemsrabatter som sänker räntan ytterligare, förutsatt att kreditprofilen möter deras höga trösklar.

Tidsaspekter och utbetalningsprocesser

Elektronisk signering med BankID påskyndar ärendehanteringen. Vissa långivare genomför utbetalning samma dag som godkännande sker, medan andra kräver två till tre bankdagar. E-signering är obligatorisk för snabbast möjliga process.

I digital kommunikation och prisjämförelser är även telefonabonnemang en relevant utgift. Tele2-abonnemang Priser – Jämför Villkor Och Rabatter erbjuder en översikt som hjälper hushåll att optimera sina fasta kostnader parallellt med lånereglering.

Vad påverkar räntan och vad är en bra ränta?

Räntenivåer på konsumentlån är aldrig statiska. De rör sig i takt med marknadsräntor, men bestäms i slutändan av individuella faktorer.

Individuella räntesättningsfaktorer

Kreditupplysningsföretagens scoringmodeller analyserar betalningshistorik, skuldsättningsgrad och inkomstutveckling. Hög belåningsgrad i förhållande till årsinkomst riskerar att placera låntagaren i högre räntespann trots att marknadsnivåerna är låga. Lånebeloppets storlek påverkar marginalen; högre belopp tenderar att ge lägre procentuell ränta vid god kreditvärdighet.

Den effektiva räntan inkluderar uppläggningsavgifter, aviavgifter och eventuella försäkringar. Vid jämförelse mellan lån med låg ränta måste årsränta konverteras till effektiv ränta för rättvis bedömning av total lånekostnad.

Marknadsnivåer och tolking av erbjudanden

Under 2026 betraktas räntor under fem till sex procent som mycketattraktiva. Spannet 4,50 till 5,0 procent representerar marknadens absoluta toppklass, tillgängligt för låntagare med utmärkt kreditvärdighet via förmedlare. Räntor över tjugo procent indikerar högriskbedömning eller kort löptid.

Publicerade lägsta räntor är ofta villkorade och nås av minoriteten av sökande. Den slutgiltiga räntan kan skilja sig avsevärt beroende på individuell kreditprövning. Be alltid om en individuell kalkyl innan bindsamtycke.

Ränteutveckling och regulatorisk kontext

Privatlånemarknaden har genomgått strukturella förändringar de senaste tjugofyra månaderna.

- : Konkurrensintensifiering mellan digitala förmedlare pressade startpriserna under sex procent.

- : Nya kapitaltäckningsregler infördes, vilket temporärt breddade räntespannen för högrisklån.

- : Räntenivåer stabiliserade sig kring 4,50 procent för premiumkunder.

- : Datainsamling visar att förmedlare systematiskt underbjuder traditionella bankers listpriser med i genomsnitt 0,7 procentenheter.

Vad är fastställt och vad varierar vid lån med låg ränta?

Distinktionen mellan marknadsförda och faktiskt erbjudna villkor skapar ofta missförstånd.

| Fastställd information | Individuellt varierande faktorer |

|---|---|

| Enklare erbjuder lägst 4,50 % ränta | Slutgiltig nominell ränta efter kreditprövning |

| Coop startar vid 5,2 % för medlemmar | Beviljandegrad vid gränsfall |

| Maxbelopp 800 000 kr hos vissa förmedlare | Personliga maxgränser baserade på skuldkvot |

| Lendo accepterar betalningsanmärkningar | Individuella inkomstkrav per långivare |

| En UC-kontroll räcker hos förmedlare | Tidsåtgång för utbetalning |

Marknadsöversikt och konsumentskydd

Privatlånesektorn står under tillsyn av Finansinspektionen, som regelbundet granskar marknadsföringspraxis och villkorstransparens. Konsumentverket understryker vikten av att jämföra effektiv ränta snarare än nominell, då dolda avgifter kan påverka totalkostnaden avsevärt.

Riksbankens räntepolitik påverkar indirekt konsumentlån genom bankernas upplåningskostnader. När styrräntan justeras svajar marginalerna för instituten, vilket avspeglas i utlåningspriser inom två till tre kvartal.

Källkritik och myndighetsstöd

Finansinspektionen betonar att konsumenter ska efterfråga bindande erbjudanden innan de accepterar lån.

”Marknadsförda räntor är ofta exempelräntor som få konsumenter faktiskt uppnår. Kräv alltid en individuell räntemodelldokumentation.”

— Finansinspektionen, konsumentvägledning 2026

Riksbanken publicerar månatliga ränteutvecklingsrapporter som indirekt påverkar prissättningen på privatlån genom referensräntor.

Sammanfattning och nästa steg

Lån med låg ränta är tillgängliga på marknaden från 4,50 procent via förmedlare som Enklare och SBAB, förutsatt stark kreditvärdighet. Traditionella bankers startpriser ligger trettio till åttio punkter högre. För optimal hantering av hushållsekonomin bör låntagare parallellett optimera andra fasta kostnader, exempelvis genom att granska erbjudanden hos Jem & Fix Lågprisbyggmarknad – Byggvaror Med Låga Priser för kommande renoveringsprojekt.

Vanliga frågor om lån med låg ränta

Vad är den lägsta räntan just nu?

Startpriser på 4,50 procent erbjuds av Enklare, SBAB och Spendwise under förutsättning av utmärkt kreditvärdighet. Majoriteten av beviljade lån hamnar högre.

Hur snabbt kan man få pengarna?

Lendo lämnar besked inom två minuter. Utbetalning sker samma dag eller inom två till tre bankdagar beroende på långivare och tidpunkt för elektronisk signering.

Är blancolån alltid med låg ränta?

Nej. Blancolån utan säkerhet bär högre risk för långivaren än säkerställda lån, vilket generellt ger högre räntor jämfört med exempelvis bottenlån.

Kan man få lån med låg ränta utan UC?

Förmedlare som Lendo och Sambla använder UC men endast en gång per ansökan trots flera banker. Detta minimerar påverkan på kreditvärdigheten jämfört med seriella ansökningar.

Vad krävs för att få bästa räntan?

Hög och stabil inkomst, obefintlig skuld hos kronofogden, låg befintlig skuldsättningsgrad samt lång kredithistorik ökar sannolikheten för lägsta räntespannet.

Hur jämför man lån med låg ränta säkert?

Använd etablerade förmedlare som jämför flera banker under en kreditupplysning. Kontrollera att jämförelsen visar effektiv ränta inklusive avgifter, inte bara nominell ränta.

Vad händer om man har betalningsanmärkning?

Lendo, Enklare och Sambla accepterar ansökningar med betalningsanmärkningar upp till belopp om åttahundratusen kronor, men räntan justeras uppåt mot cirka tjugo till tjugoåtta procent.

Relaterade artiklar

Amanda Kronqvist leder kulturredaktionen och den dagliga bevakningen på Fokusmagasinet.